مقدمه و تاریخچه

طی 200 سال گذشته، تأثیر شرکت های تجاری بر جامعه ما به سرعت و به طرز چشمگیری افزایش یافته است. جای تعجب نیست که اهداف مد نظر این شرکت ها، توسط بسیاری از افراد با زمینه های مختلف مطرح شده و مورد بحث قرار گرفته، از جمله:

- دانشگاهیان در زمینه های اقتصاد، حقوق، علوم سیاسی و جامعه شناسی

- دانشمندان اخلاق حرفه ای و دانشمندان فلسفه

- احزاب سیاسی، اتحادیه های کارگری، گروه های مردم نهاد، حامیان محیط زیست

- رسانه ها و عموم مردم

در کشورهایی که اقتصاد باز(بازار آزاد) دارند به طور کلی توافق شده است که شرکت ها باید سودآوری اقتصادی را دنبال کنند. با این حال بسیاری از مردم متفق القول اند که سازمان ها باید به مسئولیت های اجتماعی خود تن دهند. سودآوری و مسئولیت پذیری میتوانند و باید در دنیایی ایده آل در کنار هم کار کنند، با این حال روشن است که آنها حداقل تا حدی در مقابل یکدیگر قرار دارند.

از طرف دیگر، کسب و کارها نیز برای زنده ماندن باید سود کسب کنند. به طور مشخص، شرکت ها باید بازده بالاتری نسبت به سودهای بانکی تضمینی و بدون ریسک ارائه دهند. سودهایی که به دست می آید اعتماد سرمایه گذاران را افزایش می دهد و معمولاً خود را به صورت قیمت سهام بالاتر نشان می دهد. با این روند تحقق اهداف توسط شرکت آسان می شود. سود تنها هدف نیست، بلکه منبع رقابت مالی سالم شرکت ها نیز می باشد.

از طرف دیگر، شرکت ها شبکه ای از گروه ها و افرادی هستند که به دنبال رسیدن به یک هدف مشترک با هم کار می کنند و صرفا به عنوان یک”ماشین پول درآور” نیستند. امروزه کارکنان بخش عمده ای از ارزش هر شرکت را نمایندگی میکنند(سرمایه انسانی-فکری). همانطور که برای ایجاد انگیزه در افراد داخل سازمان، برای سخت کار کردن در جهت منافع شرکت، باید با آنها سطحی از اعتماد ایجاد شود، به همین ترتیب مهم است که اعتماد بین سازمان و محیط خارجی آن (مشتریان، تأمین کنندگان، دولت و گروه های ذینفع) ایجاد شود. چنین اعتمادی تنها از طریق دریافت احساس امنیت نسبت به منافع برای همه ی ذینفعان (اعم از حقیقی و حقوقی) ایجاد می شود.

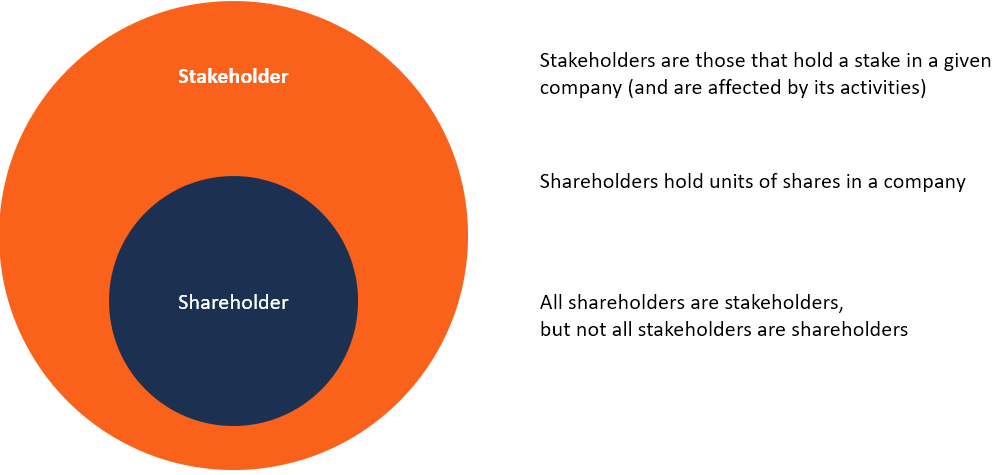

دیدگاه ارزش سهامداران چیست

دیدگاه ارزش سهامداران سودآوری را بر مسئولیت اجتماعی مقدم می دارد، و سازمان ها را عمدتاً ابزاری برای صاحبان و سهامداران آن می داند. طرفداران ارزش سهامداران معتقدند که موفقیت یک سازمان را می توان با چیزهایی مانند قیمت سهام ، سود سهام و سود اقتصادی اندازه گیری کرد. آنها مدیریت ذینفعان(یعنی توجه به تمام ذینفعان) را بیشتر به عنوان وسیله ای برای رسیدن به اهداف سازمان می دانند. آنها معتقدند مسئولیت اجتماعی به سازمان ها مربوط نیست و فکر می کنند که منافع جامعه به بهترین وجه در خلال فعالیت اقتصادی سازمان ها حاصل خواهد شد.

رابطه ی دیدگاه ارزش سهامداران با دیگر ذینفعان

فلسفه ارزش سهامداران درمورد خواسته هایی که توسط سایر ذینفعان به غیر از سهامداران بر شرکت ها اعمال می شود، کور نیست. با این حال، اینکه توجه به ذینفعان به مصلحت (ابزاری) است به این معنا نیست که هدف شرکت ارائه خدمات به آنها است. در این دیدگاه، هدف یک شرکت در درجه اول افزایش ارزش سهامداران، در محدوده آنچه از نظر قانونی مجاز است، می باشد. طرفداران دیدگاه ارزش سهامداران متقاعد شده اند که جامعه با منطق اقتصادی بهترین خدمات را ارائه می دهد و مسائل اصناف کارگری، جوامع محلی، محیط زیست، رفاه مصرف کنندگان و تحولات اجتماعی مسائل مربوط به سازمان ها نمی باشند، و این مسائل باید توسط افراد و دولتها انجام شود. آنها معتقد اند با دنبال کردن منافع شخصی روشن و با حفظ روابط مبتنی بر بازار بین شرکت ها و همه ی ذینفعان، ثروت اجتماعی نیز در جامعه افزایش خواهد یافت.

توجه: تمام سهامداران، جزو ذینفعان اصلی یک سازمان هستند، اما تمام ذینفعان یک سازمان لزوما سهامداران (مالکان) آن نیستند.