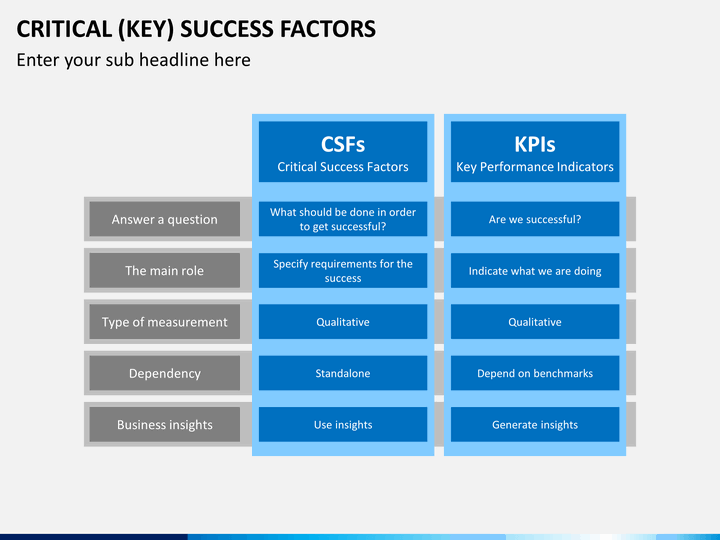

CSF(KSF) وKPI چیست؟

CSF ها و KPI ها تکنیک هایی هستند که توسط دنیل (D. Ronald Daniel) و روکارت (Jack F. Rockart) پیشنهاد شدند. از آنها می توان برای تعریف اهداف کسب و کار و نیز اندازه گیری و ارزیابی این اهداف استفاده کرد.

CSF مخففCritical Success Factor به معنی فاکتور های حیاتی موفقیت است. KPI مخفف عبارت Key Performance Indicator به معنی معیار های کلیدی بهره وری است. هر دوی این واژه ها به طور گسترده در زمینه طراحی اهداف و ارزیابی میزان دستیابی به اهداف یک سازمان استفاده می شوند.

یک CSF (یا KSF:Key Success Factor) یک ویژگی مهم بیرونی یا درونی سازمان است که در رسیدن سازمان به اهداف خود، بسیار حیاتی و تاثیر گذار است، و در واقع فاکتوری است که معمولا سازمان ها با داشتن آن به موفقیت می رسند.

یک KPI یک معیار اندازه گیر برای کیفیت، عملکرد و کارایی یک فعالیت در سازمان است، کیفیت فعالیت هایی که سازمان را به CSF ها می رساند. KPI در واقع معیار و سنجه ای است که با آن می توان کیفیت و عملکرد یک فعالیت را ارزیابی کرد.

برای یک CSF می تواند بیش از یک KPI وجود داشته باشد. یک KPI می تواند معیاری مالی(Financial) یا غیر مالی باشد.

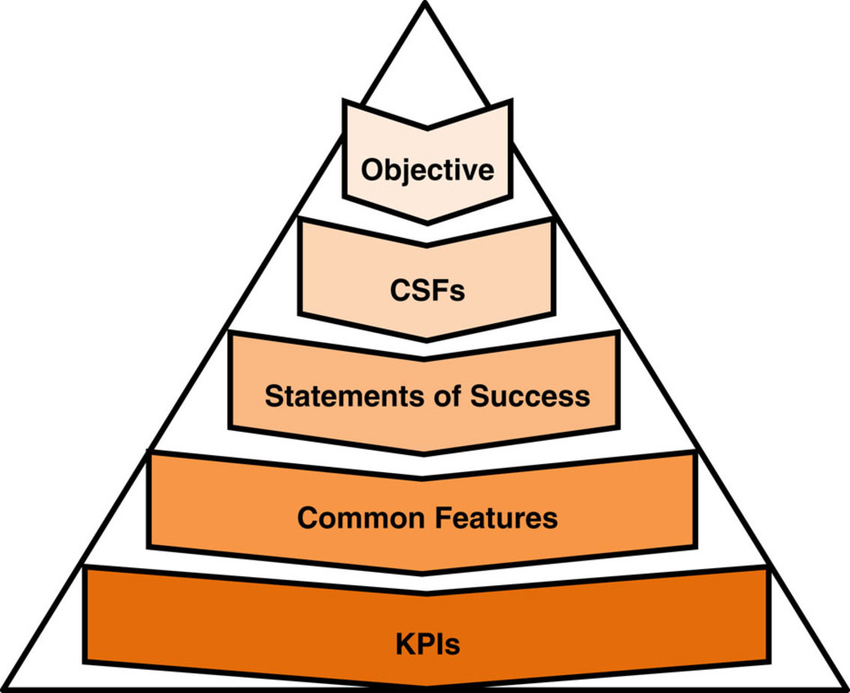

درک این نکته مفید است که حداقل 3 سطح را می توان برای بیان اهداف هر سازمان تعریف کرد:

- چشم انداز / ماموریت (Vision/Mission): بیان دلیل اصلی ایجاد و فلسفه ی وجودی سازمان. مثال: شرکت ما برای رفع فقر و رنج در جهان تأسیس شده است.

- اهداف استراتژیک(Strategic Goals): تعیین اهداف بلند مدت با توجه به مواجهه با شرایط داخلی و خارجی که سازمان باید در سالهای آینده با آن روبرو شود: سازمان باید بر چه چیزی تمرکز کند تا بتواند چشم انداز خود را با موفقیت دنبال کند. چنین اهدافی با تکنیک های مختلف موجود در تجزیه و تحلیل استراتژیک مشخص می شوند. به عنوان مثال: تجزیه و تحلیل SWOT ، تجزیه و تحلیل PEST ، شایستگی اصلی ، زنجیره ارزش مراجعه کنید.

مثال: هدف شرکت ما این است که به دنبال تامین معیشت امن برای کشاورزان به منظور رفع فقر باشد. - اهداف قابل اندازه گیری (Objectives): اهداف استراتژیک ماهیتاً بیان سطح بالا ، ایده های بزرگ هستند. این اهداف باید به صورت ملموس تر و مشخص تری تجزیه شوند تا بتوان برنامه های تاکتیکی (بودجه) ، مسئولیت های تعیین شده و اندازه گیری ها را تدوین کرد. بنابراین اهداف استراتژیک تجزیه و تحلیل می شوند تا عواملی را که بر پیشرفت آنها تأثیر می گذارد تعیین کنند. این عوامل CSF ها هستند .

مثال: سرمایه گذاری، فرهنگ سازی و برنامه های آموزشی، معیشتی امن ایجاد می کند. بنابراین سرمایه گذاری، فرهنگسازی و آموزش CSFهای این سازمان می باشد.

وقتی این سه سطح با هم ترکیب شوند ، اساس یک طرح کسب و کار(Business Plan) را تشکیل می دهند. در شرایط واقعی ، ممکن است همه چیز به طور منظم در این 3 سطح قرار نگیرد. با این حال ، چیزی که در اینجا اهمیت دارد، توجه به ساختار و سلسله مراتب اهداف سازمان است، به ترتیب از بالا یعنی از اهداف کلان و بلندپروازانه به سمت پایین تا اهداف بسیار ملموس و قابل اندازه گیری.

مفهوم CSF/KPI در اصطلاحات مدیران بدین صورت اشاره می شود:

- شما نمی توانید آنچه را که نمی توانید اندازه بگیرید مدیریت کنید.

- کارهایی که اندازه گیری می شوند، انجام می شوند.

- شما نمی توانید آنچه را که نمی توانید اندازه بگیرید بهبود دهید.

منشا CSF ها و KPI ها (تاریخچه)

مفهوم “عوامل موفقیت” در ابتدا توسط رونالد دنیل از شرکت مشاوره مدیریت مکنزی در دهه شصت توسعه یافت. با این حال ، این ایده توسط جک اف. روکارت از دانشکده مدیریت اسلون در پایان دهه 80 شهرت یافت.

به گفته روکارت، 4 نوع پایه از CSFوجود دارد:

- صنعت

- استراتژی

- محیطی

- زمانی

این 4 حوزه ، طبعا از نگرانی های استراتژیک است که یک سازمان باید با آن برخورد کند. در ابتدا CSF ها برای کار در سطح استراتژی کسب و کار و اهداف استراتژیک طراحی شده بودند. با این حال ، ایده CSF ها آنقدر مفید بوده است که استفاده از آن به سطوح پایین سازمان گسترش یافته است، نسبت به بخشهای یک سازمان یا حتی نسبت به افراد! اصطلاح “حیاتی-Critical” در اصل به احتمال شکست فاجعه بار سازمان در صورت عدم تحقق اهداف مرتبط اشاره داشت.

چند CSF و KPI باید وجود داشته باشد؟

وقتی “چشم انداز-Vision” سازمان به طور شفاف مشخص شد ، 3-5 هدف بلند مدت و استراتژیک(Strategic Goals) باید برای تمرکز تلاشهای سازمان در طول 3-5 سال آینده کافی باشد. با این حال، در مدلی مثل کارت امتیازی متوازن(BSC) ، 3-5 هدف در هر حوزه (معمولا 4 حوزه) را پیشنهاد می کند.

همانطور که دیدیم ، هر هدف(Goal) باید به چندین عامل(Factor) تقسیم شود ، شاید دوباره حدود 3 الی 5 فاکتور، که بر هدف تأثیر می گذارد. این امر به لحاظ نظری بین 9 تا 25 فاکتور را که سازمان باید آنها را CSF ها در نظر بگیرد ، ارائه می دهد. نباید تعداد بیش از حد فاکتور وجود داشته باشد زیرا تمرکز از بین می رود و تشخیص مسئولیت دشوار است، همچنین ممکن است اندازه گیری و انجام اقدامات موثر برای رفع مشکلات دشوار باشد.

برای هر CSF باید حداقل یک اندازه گیری وجود داشته باشد(KPI) و یک هدف(Target) مالی بر اساس بودجه. طبق این تکنیک، یک هدف عملیاتی یا تاکتیکی(Objective) از CSF به علاوه KPI به علاوه Target تشکیل شده است.

تعارض بین بسیاری از اهداف عملیاتی اجتناب ناپذیر است. به عنوان مثال ، هدف کاهش هزینه ممکن است با هدف رضایت مشتری در تضاد باشد. بنابراین ایجاد تعادل بین اهداف مختلف تعیین شده برای هر ترکیب CSF/KPI بسیار مهم است، در این صورت طرح کسب و کار برای کل سازمان قابل اجرا است. این اصل به نام Satisficing (هربرت سیمون) شناخته می شود که در واقع در تعارض با اصل بهینه سازی است.

برای دستیابی به همه اینها تأکید زیادی بر فناوری اطلاعات وجود دارد ، زیرا داده های مرتبط با KPI ها باید ثبت و ضبط شوند. اغلب ارائه این اطلاعات از طریق نرم افزار های هوشمند سازمانی انجام می شودکه در آنها به نوعی از کارت امتیازی(bsc)، داشبورد ها ، سیستم چراغ راهنمایی یا موارد مشابه استفاده می شود. تصمیم گیری در مورد زمان ، تعداد دفعات و نحوه اندازه گیری عملکرد بسیار مهم است. به همین ترتیب ، ایجاد ساختارهای حاکمیت در شرکت و تعیین مسئولیت های سازمانی که بتواند اهداف را به طور فعال مدیریت کند ، ضروری است.

چگونه یک سازمان می داند که آیا عوامل تعیین شده عوامل درستی هستند؟

پاسخ ساده این است: نمی داند! اما یک سازمان می تواند یاد بگیرد – مهم است که به طور دوره ای CSF ها و KPI ها را مرور کنید تا مشخص شود آیا این عوامل واقعاً کسب و کار را هدایت می کنند و آیا آن را در جهت دلخواه هدایت می کنند.

اهداف(Targets) خدمتگزاران خوبی هستند اما رئیس های بسیار بدی هستند. مثالهای بیشماری از این اشتباه وجود دارد:

- یک شرکت حمل و نقل مسافر را در مسیری خاص سوار نمی کرد ، زیرا در آن صورت اتوبوس ها خیلی دیر می آمدند! (کاهش دیر رسیدن اتوبوس ها را به عنوان هدف تعیین کرده بودند)

- هتلی نمی تواند با سرعت کافی برای کارکنان جدید نشان نام ایجاد کند. بنابراین نشان هایی از قبل ساخته شده را به پرسنل میداد. از این رو “سارا” چند هفته ای اسم “مینا” را روی لباس خود داشت! (کاهش زمان ایجاد نشان نام پرسنل جزو اهداف بوده)

تعقیب بی هدف اهداف در بهترین حالت بیهوده و در بدترین حالت مضر و برای همه افراد دست و پا گیر و کلافه کننده خواهد بود. با این حال ، فرآیند یادگیری که توسط آن سازمان مجموعه ای واقعاً مفید از CSF ها را توسعه می دهد ، ویژگی اساسی یک سازمان سالم است. این فرآیند یادگیری مورد نیاز را می توان بعنوان بخشی از فلسفه سازمان یادگیرنده(Learning Organization) پیت سنگه و کارت امتیازی متوازن(BSC) کاپلان/نورتون در نظر گرفت. هر دوی این مفاهیم مدیون ایدهی CSF/KPI هستند.

محاسبه CSF ها و KPI ها (فرمول)

فاکتور های حیاتی موفقیت(CSF) + شاخص های کلیدی عملکرد(KPI) + هدف مالی(Target) = اهداف سازمان (Objective)

کاربرد CSF ها و KPI ها

این تکنیک به طور گسترده ای برای تعیین جزئیات نقطه ی تمرکز سازمان به منظور دستیابی به چشم انداز و اهداف استراتژیک، مورد استفاده قرار می گیرد.

روند تدوینCSF ها و KPI ها

- چشم انداز(Vision) را ایجاد کنید

- اهداف استراتژیک(Strategic Goals) را شناسایی کنید

- هر هدف را تجزیه و تحلیل کنید: چه عوامل و فاکتورهایی (CSF) بر هدف(Goal) تأثیر می گذارد؟

- حداقل 1 معیار اندازه گیری(KPI) و سنجه برای هر عامل اختصاص دهید.

- بر اساس بودجه و امکانات، برای CSF ها و KPI ها هدف گذاری(Target) کنید، و حد موفقیت و حد نصاب تعین کنید.

نقاط قوت CSF و KPI ها (مزایا)

ایده CSF/KPI در همسویی تلاشهای تاکتیکی یک سازمان با استراتژی های سازمان بسیار تأثیرگذار بوده است. قابل توجه است که مدل کارت امتیازی متوازن(BSC) بر اساس این ایده ساخته شده است.

محدودیت CSF ها و KPI ها (معایب)

- اهداف(Target) خدمتگزاران خوب اما رئیس های بدی هستند. CSF ها و KPI های موجود باید به طور مکرر بررسی شوند.

- تأکید بر اندازه گیری وجود دارد. این می تواند به سرعت منجر به فراموشی یا کم ارزش شدن عناصر اصلی “نرم” شود ، که اندازه گیری آنها دشوارتر است.

- تعیین تعداد و انواع مناسب CSF دشوار است

- این تکنیک برای رسیدن به کمال، نیاز به چندین دوره سعی و خطای سازمانی دارد، و خطاها طبیعتا برای سازمان دردناک هستند.

مراجع:

Book: Harvard Business Review, Sept.-Oct., 1961 – Management Information Crisis

Book: Christine V. Bullen – The Rise of Managerial Computing

Book: Peter M. Senge – Fifth Discipline

Book: David Kaplan & Robert Norton – The Balanced Scorecard