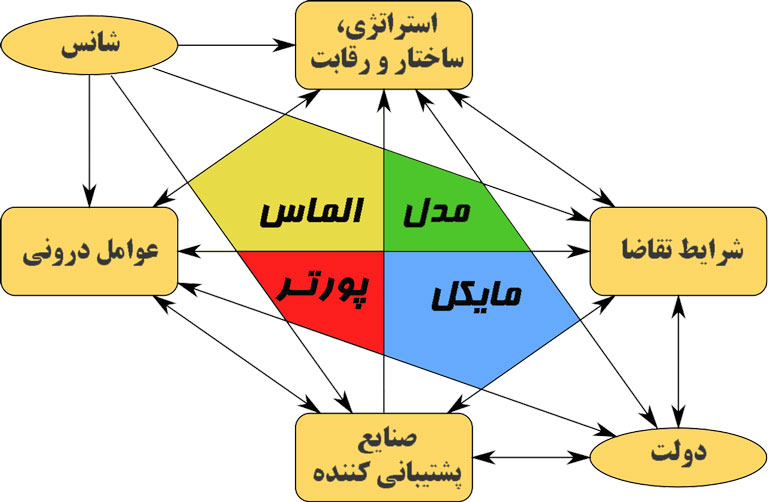

تعریف چارچوب زنجیره ارزش پورتر

چارچوب(Framework) زنجیره ارزش(VC) مایکل پورتر مدلی است که به تجزیه و تحلیل فعالیتهای خاصی کمک می کند که از طریق آنها شرکتها می توانند ارزش و مزیت رقابتی ایجاد کنند.

فعالیت ها در مدل زنجیره ارزش پورتر (VC)

1.فعالیتهای اولیه (فعالیت های صف-Line):

-

-

- لجستیک ورودی(Inbound Logistics). شامل دریافت مواد اولیه و ورودی ها، ذخیره، کنترل موجودی، برنامه ریزی حمل و نقل است.

-

-

-

- عملیات(Operation). شامل ماشینکاری، بسته بندی، مونتاژ، نگهداری تجهیزات، آزمایش و سایر فعالیتهای ایجاد ارزش که مواد اولیه و ورودی ها را به محصول نهایی تبدیل می کند.

-

-

-

- لجستیک خروجی(Outbound Logistics). فعالیتهای مورد نیاز برای رساندن محصول نهایی به دست مشتریان: انبار داری، تحویل سفارش، حمل و نقل، مدیریت توزیع.

-

-

-

- بازاریابی و فروش(Marketing & Sales). فعالیتهای مرتبط با جلب خریداران برای خرید محصول شامل: انتخاب کانال، تبلیغات، ترویج محصول، فروش، قیمت گذاری، مدیریت خرده فروشی و غیره.

-

-

-

- خدمات رسانی(Service). فعالیتهایی که ارزش محصول را حفظ و ارتقا می دهند، از جمله: پشتیبانی از مشتری، خدمات تعمیر، نصب، آموزش، مدیریت قطعات یدکی، به روز رسانی و غیره.

-

2. فعالیتهای پشتیبانی (فعالیت های سربار و ستادی-Staff):

-

-

- تامین و تدارکات(Procurement). تامین مواد اولیه، سرویس دهی به بخش های اصلی، قطعات یدکی، ساختمان و ابنیه، ماشین آلات و غیره.

-

-

-

- توسعه فناوری(Technology Development). شامل توسعه فناوری برای پشتیبانی از فعالیت های زنجیره ارزش(VC) است. مانند: تحقیق و توسعه(R&D)، اتوماسیون فرایند، طراحی، باز طراحی.

-

-

-

- مدیریت منابع انسانی(Human Resource Management). فعالیتهای مرتبط با جذب ، توسعه (آموزش) ، حفظ و غرامت کارکنان و مدیران.

-

-

-

- زیرساخت های شرکت(Firm Infrastructure). شامل مدیریت عمومی ، مدیریت برنامه ریزی ، حقوقی ، مالی ، حسابداری ، امور عمومی ، مدیریت کیفیت و غیره.

-

ایجاد مزیت در هزینه، بر اساس مدل زنجیره ارزش (VC)

یک شرکت ممکن است مزیت در هزینه ایجاد کند با:

- کاهش هزینه ی فعالیت ها در زنجیره ی ارزش ، یا

- با پیکربندی مجدد(Reconfiguring) زنجیره ی ارزش

توجه داشته باشید که نه تنها با کاهش هزینه های فعالیت های اولیه(فعالیت های صفی) می توان به مزیت رقابتی در هزینه ها رسید، بلکه با کاهش هزینه فعالیت های پشتیبانی(فعالیت های ستادی) نیز می توان مزیت هزینه ایجاد کرد. هم اکنون شرکتهای زیادی وجود داردند که با استفاده هوشمندانه از فناوری اطلاعات به مزیت رقابتی در هزینه دست یافته اند.

تجزیه و تحلیل هزینه با استفاده از مدل

پس از تعریف زنجیره ی ارزش(VC) ، می توان تجزیه و تحلیل(آنالیز) هزینه را با اختصاص هزینه به هر یک از فعالیت های زنجیره ارزش، انجام داد. پورتر 10 محرک هزینه(Cost Drivers) مربوط به فعالیت های زنجیره ارزش را بیان می کند:

- صرفه ناشی از مقیاس / Economy of Scale

- یادگیری / Learning

- بهره برداری از ظرفیت / Capacity Utilization

- ارتباط بین فعالیتها / Linkages among Activities

- روابط متقابل بین واحدها / Interrelationships among Business Units

- درجه ادغام عمودی / Degree of Vertical Integration

- زمان ورود به بازار / Timing of Market Entry

- سیاست هزینه یا تمایز شرکت / Firm’s Policy of Cost or Differentiation

- موقعیت جغرافیایی / Geographic Location

- عوامل حقوقی-دولتی (مقررات ، فعالیت اتحادیه ، مالیات و غیره) / Institutional Factors

یک شرکت با کنترل بهتر این محرک ها نسبت به رقبایش، مزیت رقابتی در هزینه ایجاد می کند. مزیت هزینه را نیز می توان با “پیکربندی مجدد” زنجیره ی ارزش دنبال کرد. “پیکربندی مجدد”(Reconfiguring) به معنی تغییرات ساختاری است، مانند: فرایند تولید جدید، کانال های توزیع جدید یا رویکرد فروش متفاوت.

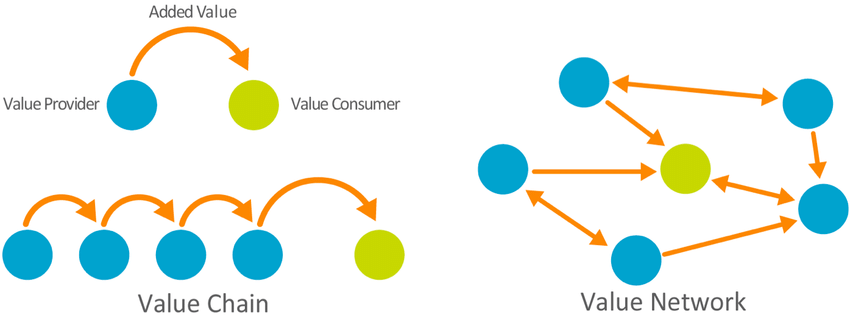

شبکۀ ارزش

به طور معمول ، زنجیره ارزش یک شرکت به سایر زنجیره های ارزش متصل است و بخشی از یک زنجیره ی ارزش بزرگتر است. ایجاد مزیت رقابتی نیز بستگی به هنر مدیریت شرکت درون این زنجیره ی ارزش بزرگتر دارد، که به آن مدیریت زنجیره تامین(Supply Chain Management) می گویند.

برخی معتقدند که “شبکه” کلمۀ بهتری برای توصیف زنجیره ارزش است: شبکه های ارزش (Value Networks)

مراجع:

Book: Michael E. Porter – Competitive Advantage